Привет, дорогой читатель и исследователь в области оценки технологий здравоохранения! В этом материале будет рассмотрено использование подключаемой библиотеки R – survHE. Это очень полезный инструмент, который объединяет в себе полный набор инструментов для анализа и моделирования выживаемости. Функциональные возможности:

- восстановление (псевдо) индивидуальных данных из оцифрованных кривых Каплана-Мейера

- подгонка различных моделей выживаемости с использованием различных методов (частотный анализ и метод Байеса)

- оценка и анализ подогнанных моделей

- выполнение вероятностного анализа чувствительности

- вывод данных для дальнейшей работы, например, в MS Excel

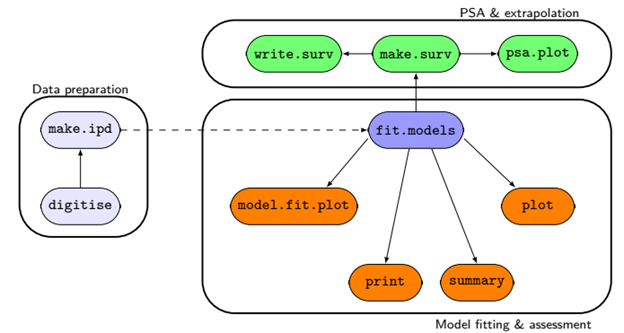

Ниже на рисунке представлены рабочие модули библиотеки survHE.

Использование этой библиотеки существенно сокращает количество кода R, которое необходимо написать при анализе выживаемости, что существенно сокращает сроки выполнения анализа. В итоге вы сможете сравнить количество кода – смотрите материал Восстановление (имитация) индивидуальных данных пациентов часть 2 и часть 3. Кроме того, есть удобная возможность использовать Байесовский метод при подгонке моделей. Но в данном материале мы будем использовать «классический» метод по умолчанию – оценка максимального правдоподобия (maximum likelihood estimation).

Очень рекомендую ознакомиться с публикацией, написанной создателем библиотеки survHE — Baio, G. (2020). survHE: Survival Analysis for Health Economic Evaluation and Cost-Effectiveness Modeling. Journal of Statistical Software, 95(14), 1–47.

Итак, начнем работу с библиотекой. В качестве исходных данных буду использовать результаты оцифровки кривой КМ. Вы можете его загрузить по ссылке ниже. Также, в материале Восстановление (имитация) индивидуальных данных пациентов часть 1 вы можете узнать, как выполнять оцифровку.

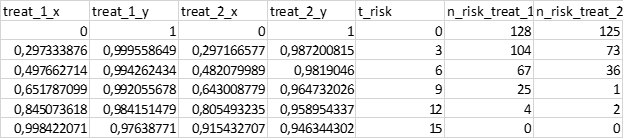

«Шапка» набора данных выглядит следующим образом:

- treat_1_x – время, активная группа

- y – доля пациентов на достигших исхода, активная группа

- treat_2_x – время, контрольная группа

- treat_2_y – доля пациентов на достигших исхода, контрольная группа

- t_risk – временные отметки, для которых есть данные о количестве пациентов под риском

- n_risk_treat_1 – количество пациентов под риском на соответствующей временной отметке, активная группа

- n_risk_treat_2 – количество пациентов под риском на соответствующей временной отметке, контрольная группа

Устанавливаем и загружаем необходимые библиотеки:

install.packages("xlsx") # устанавливаем библиотеку для записи .xlsx файлов

install.packages("IPDfromKM") # устанавливаем библиотеку для восстановления IPD

install.packages("survHE") # устанавливаем библиотеку SurvHE

## Загружаем необходимые библиотеки ##

library(survHE)

library(IPDfromKM)

library(readr)

library(xlsx)

Загружаем данные, полученные в результате оцифровки рисунка кривой Каплана-Мейера:

digitizedKM <- read_delim("Digitized.csv",

delim = ";", escape_double = FALSE, col_types = cols(treat_1_y = col_double()),

locale = locale(decimal_mark = ","),

trim_ws = TRUE)

digitizedKM <- as.data.frame(digitizedKM) # переводим в формат датафрейма

head(digitizedKM) # смотрим верхнюю часть датафрейма

# treat_1_x treat_1_y treat_2_x treat_2_y t_risk n_risk_treat_1 n_risk_treat_2

# 1 0.0000000 1.0000000 0.0000000 1.0000000 0 128 125

# 2 0.2973339 0.9995586 0.2971666 0.9872008 3 104 73

# 3 0.4976627 0.9942624 0.4820800 0.9819046 6 67 36

# 4 0.6517871 0.9920557 0.6430088 0.9647320 9 25 1

# 5 0.8450736 0.9841515 0.8054932 0.9589543 12 4 2

# 6 0.9984221 0.9763877 0.9154327 0.9463443 15 0 0

Начинаем восстановление (имитацию) IPD:

## Выполняем препроцессинг результатов оцифровки ##

pre_treat_1 <- preprocess(dat = digitizedKM[,1:2], # 1-2 колонки - активная группа

trisk = digitizedKM$t_risk[1:6],

nrisk = digitizedKM$n_risk_treat_1[1:6], # кол-во под риском - активная группа

maxy = 1) # максимальное значение по оси У

pre_treat_2 <- preprocess(dat = digitizedKM[,3:4], # 3-4 колонки - контрольная группа

trisk = digitizedKM$t_risk[1:6],

nrisk = digitizedKM$n_risk_treat_2[1:6], # кол-во под риском - контрольная группа

maxy = 1) # максимальное значение по оси У

## Создаем псевдо IPD ##

ipd_treat_1 <- getIPD(prep = pre_treat_1,

armID = 1, # единица - активная группа

tot.events = NULL) # в публикации не было данных о кол-ве событий

ipd_treat_2 <- getIPD(prep = pre_treat_2,

armID = 0, # ноль - контрольная группа

tot.events = NULL) # в публикации не было данных о кол-ве событий

## Выгружаем IPD в отдельные переменные ##

ipd_active <- ipd_treat_1$IPD

ipd_control <- ipd_treat_2$IPD

## Переименовываем названия столбцов для работы в survHE ##

names(ipd_active)[names(ipd_active) == "status"] <- "event"

names(ipd_active)[names(ipd_active) == "treat"] <- "arm"

head(ipd_active) # проверяем название столбцов

# time event arm

# 1 0.3974983 0 1

# 2 0.4976627 1 1

# 3 0.7484304 0 1

# 4 0.8450736 1 1

# 5 0.9984221 1 1

# 6 1.0947580 0 1

names(ipd_control)[names(ipd_control) == "status"] <- "event"

names(ipd_control)[names(ipd_control) == "treat"] <- "arm"

head(ipd_control) # проверяем название столбцов

# time event arm

# 1 0.2971666 1 0

# 2 0.2971666 1 0

# 3 0.3896233 0 0

# 4 0.6359668 1 0

# 5 0.6430088 1 0

# 6 0.6935659 0 0

Библиотека позволяет за один раз подогнать множество моделей. В этом материале мы будем использовать 7 распределений для подгонки: экспоненциальное, гамма, генерализованное гамма, Гомпертца, Вейбулла, лог-логистическое, лог-нормальное. Запишем их в переменную models:

models <- c("exponential","gamma","gengamma","gompertz","weibull","loglogistic","lognormal")Запишем в отдельную переменную формулу для подгонки:

## Переменная, которая используется для подгонки (~ 1 - наши данные без модификаторов)

formula <- Surv(time, event) ~ 1Подгоняем и изучаем результаты для активной группы:

fitted_active <- fit.models(formula = formula, data = ipd_active, distr = models)

names(fitted_active$models) ## Названия моделей

# [1] "Exponential" "Gamma" "Gen. Gamma" "Gompertz" "Weibull (AFT)"

# [6] "log-Logistic" "log-Normal"

fitted_active$models$Gompertz ## смотрим результаты подгонки модель Гомпертца

# Call:

# flexsurv::flexsurvreg(formula = formula, data = data, dist = x)

#

# Estimates:

# est L95% U95% se

# shape 0.17621 0.10546 0.24697 0.03610

# rate 0.04286 0.02733 0.06720 0.00984

#

# N = 128, Events: 77, Censored: 51

# Total time at risk: 786.3896

# Log-likelihood = -244.671, df = 2

# AIC = 493.342

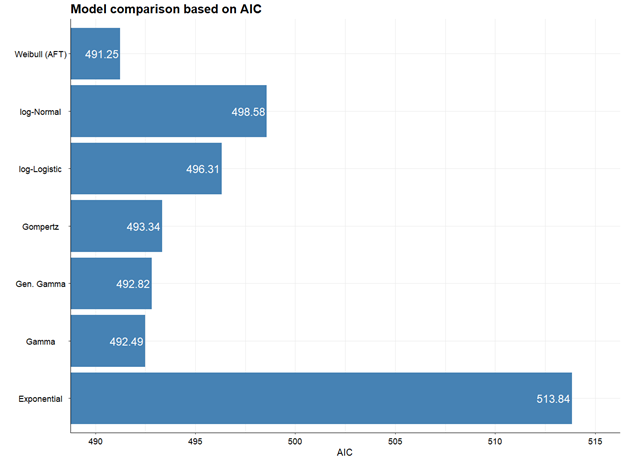

fitted_active$model.fitting ## смотрим goodness of fit - критерии AIC и BIC

# $aic

# [1] 513.8416 492.4919 492.8158 493.3420 491.2470 496.3148 498.5836

#

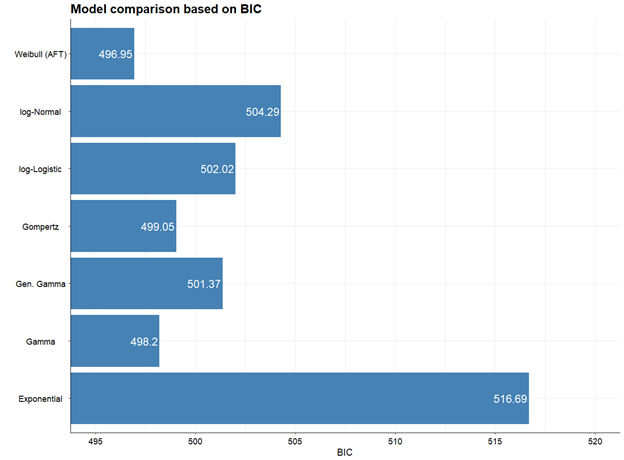

# $bic

# [1] 516.6937 498.1960 501.3719 499.0460 496.9510 502.0188 504.2876

#

# $dic

# NULL

Как видите, мы сразу же получили все необходимое для дальнейшего моделирования: коэффициенты, значения информационных критериев. Для этого потребовалось совсем небольшое количество строк кода.

Выполним аналогичную процедуру для контрольной группы и изучим другие функции библиотеки survHE:

## Выполняем аналогичные процедуры для контрольной группы

fitted_control <- fit.models(formula = formula, data = ipd_control, distr = models)

names(fitted_control$models)

fitted_control$models$Gompertz

fitted_control$model.fitting

Визуализируем полученные оценки подогнанных моделей AIC и BIC:

## Оцениваем goodness of fit (степень соотвествия модели и исходных данных)

## Активная группа ##

model.fit.plot(fitted_active) ## наименьший AIC у модели Вейбулла

model.fit.plot(fitted_active, type = "bic") ## наименьший BIC у модели Вейбулла

model.fit.plot(fitted_active, scale = "relative") ## смотрим на относительной шкале

model.fit.plot(fitted_active, scale = "relative", col = "pink") ## меняем цвет

## Контрольная группа ##

model.fit.plot(fitted_control) ## наименьший AIC у логнормального распределения

model.fit.plot(fitted_control, type = "bic") # наименьший BIC у логнормального распределения

model.fit.plot(fitted_control, scale = "relative") ## смотрим на относительной шкале

model.fit.plot(fitted_control, scale = "relative", col = "pink") ## меняем цвет

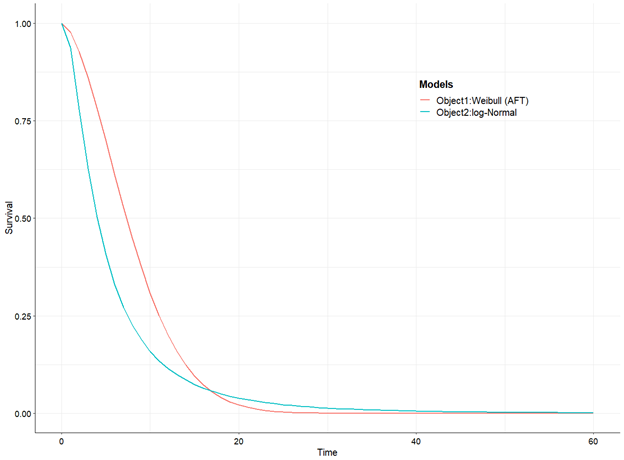

Наименьшее значение AIC и BIC для активной группы имеет модель Вейбулла, для контрольной – лог-нормальное распределение.

Выводим результаты на графиках:

## Выводим графики ##

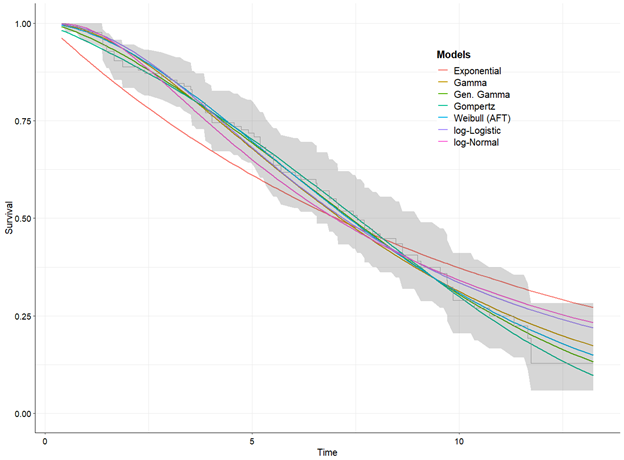

plot(fitted_active, add.km = T) # add.km - добавляем кривую Каплан-Мейера

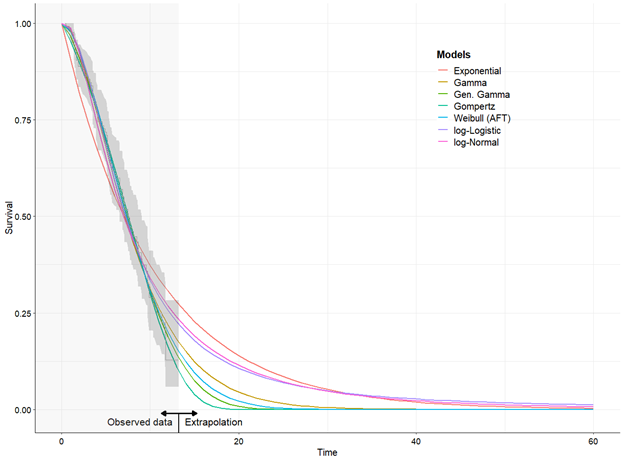

plot(fitted_active, add.km = T, annotate = T, t = seq(0, 60)) # увеличиваем время

plot(fitted_active, add.km = T, annotate = T, t = seq(0, 60), mods = 5) # лучшая модель по AIC и BIC для активной группы, mods = 5 - номер модели по счету в переменной models

plot(fitted_control, add.km = T, annotate = T, t = seq(0, 60), mods = 7) # лучшая модель по AIC и BIC для контрольной группы группы, mods = 7 - номер модели по счет в переменной models

plot(fitted_active, fitted_control, mods = c(5, 14), t = seq(0, 60)) # "лучшие" модели на одном графике, mods = c(5, 14) - номер необходимых моделей по счету

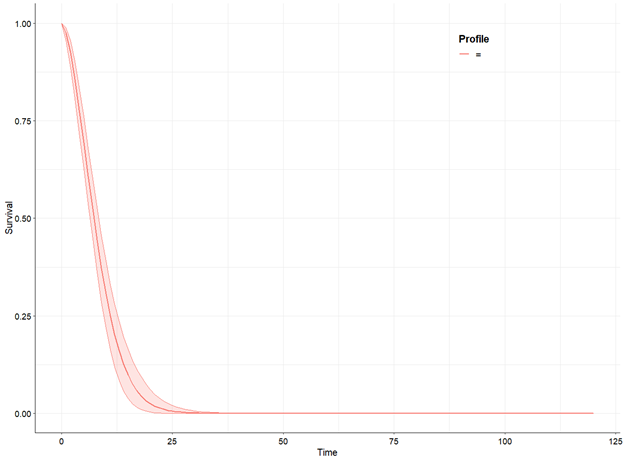

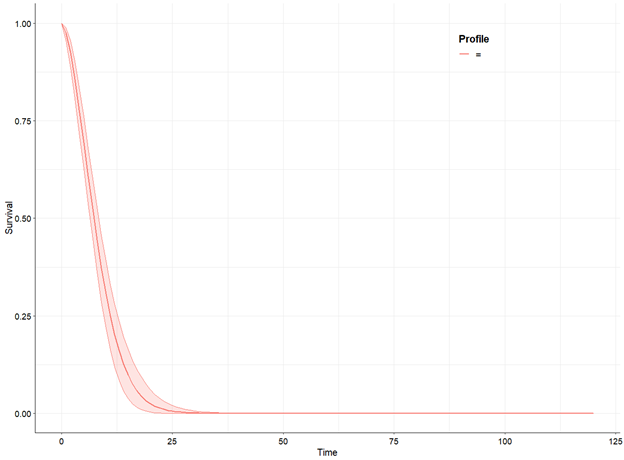

Также, можно выполнить вероятностный анализ чувствительности полученных результатов и выгрузить итерации анализа чувствительности в файл формата MS Excel для дальнейшей работы:

## Выполняем вероятностный анализ чувствительности ##

psa_active <- make.surv(fit = fitted_active, mod = 5, nsim = 1000, t = seq(0, 120))

names(psa_active)

psa.plot(psa_active)

psa_control <- make.surv(fit = fitted_control, mod = 7, nsim = 1000, t = seq(0, 120))

psa.plot(psa_control)

## Записываем результаты АЧ в файл MS Excel ##

write.surv(psa_active, file = "active_from_R.xlsx")

Дорогие читатели, в этом материале мы познакомились с библиотекой survHE, которая сильно упрощает и ускоряет анализ выживаемости для фармакоэкономических моделей.

Ниже вы найдете файл с кодом R данного материала.

В части 3 материала Восстановление (имитация) индивидуальных данных пациентов Вы найдете макрос MS Excel с формулами общей выживаемости для различных распределений.

Дорогой читатель, буду рад твоим комментариям, предложениям и вопросам!